ТАПКАНЫҢА ЖАРАША КОРОТ!

Көпчүлүгүбүз эле материалдык муктаждыгыбызды канааттандыруу үчүн жулунуп жаткандайбыз. Күндө таң атпай жумушка чуркамай, кечинде чарчап барып суй жыгылмай. Бирок дагы эле жетпейт, дагы эле акча чогултуп чоң муктаждыкка жеткизе албай убарабыз. Дагы эле карыздардан башыбыз чыкпайт. Банктан насыя да алабыз. Эмнеге? Кантип акча чогултуп, кантип акчанын артынан чуркабай жашоого үйрөнөбүз? Бул тууралуу жөнөкөй эрежелерди бизнес-тренер Чолпон Шамшидин айтып берет.

Көпчүлүгүбүз эле материалдык муктаждыгыбызды канааттандыруу үчүн жулунуп жаткандайбыз. Күндө таң атпай жумушка чуркамай, кечинде чарчап барып суй жыгылмай. Бирок дагы эле жетпейт, дагы эле акча чогултуп чоң муктаждыкка жеткизе албай убарабыз. Дагы эле карыздардан башыбыз чыкпайт. Банктан насыя да алабыз. Эмнеге? Кантип акча чогултуп, кантип акчанын артынан чуркабай жашоого үйрөнөбүз? Бул тууралуу жөнөкөй эрежелерди бизнес-тренер Чолпон Шамшидин айтып берет.

“КАРЖЫЛЫК ЖАКТАН ӨНҮГҮҮ ӨЗҮБҮЗДҮН КОЛУБУЗДА”

– Адамдын толук кандуу бактылуу болушунда материалдык байлыктын да орду бар. Ал үчүн биз каражатыбызды эркин колдоно алган абалга жетишибиз керек. “Бизде айлык аз, Кыргызстанда акча чогултуу мүмкүн эмес” деген сыяктуу кептерди көп айтабыз. Балким, кеп тапкан каражатты туура пайдалана албай жатканыбыздадыр?

Ооба, көпчүлүктүн эң чоң кемчилиги – канча каражат тапса, ошого жараша жашабай, андан 2 эсе ашык каражат коротуп, ага кошумча карыз алып, насыя төлөп жашап жатканы. Эмнеге андай? Анткени кыргыздардын мурунку көчмөн жашоосунда акча жүгүртүү товар түрүндө болгон, бул натуралдык алмашуу деп аталат. Мында эл жайлоодон бир койду ала келип, бир кап унга алмаштырып кетип калган. Союз учурунда да акча жүгүртүү өнүккөн эмес. Союз ыдыраганда мунун зыянын тарттык. Андан бери 30 жыл өттү, бирок дагы эле көпчүлүгүбүз акчаны туура пайдаланууну, акча жүгүртүүнү үйрөнө албай келебиз. Кредит алып той өткөрүү, кредитке үй буюмдарын алуу деген нерселер бизди сазга батырып жатат. Андан көрө “тапкан каражатыма туура мамиле кылганда гана менин жашоом өзгөрөт, менин жашоом өзгөргөндө Кыргызстандын жашоосу өзгөрөт, өнүгөт” деп ой жүгүртүүгө аракет кылып көрсөк кантет?

“ТАПКАНЫМ ЖЕТПЕЙТ ДА, ЖЕТКИРИШ ҮЧҮН ЭМНЕ КЫЛАМ?”

– “Менин тапкан акчам жашоомо жетпейт, керектөөм көп, кирешемден чыгашам ашып түшөт” дегендер четтен чыгат. Ушундай ой жүгүртүүнү жокко чыгаруу үчүн бизге төмөнкү формула жардамга келет:

1. Учурдагы киреше-чыгашаларды тизмелеп, керектөөлөрүңүздү алдын ала болжолдуу пландашыңыз керек.

2. Чыгашаларды катуу көзөмөлдөп, ашыкча коромжу болгон чыгымдарды иреттеп чыгуу.

ФИНАНСЫЛЫК САБАТТУУЛУК ДЕГЕН ЭМНЕ?

Финансылык сабаттуулук – канча каражат тапсаң, ошол акчага жараша гана жашоону үйрөнүү жана келечек үчүн кам көрүү. Ушул нерсени биз жакшылап үйрөнүп, түшүнүп, колдонуп жана муну балдарыбызга да үйрөтүшүбүз керек.

Тапкан каражатыңа жараша жашоо – бул айына тапкан каражаттын 90 пайызын коротуп, ошонун алкагында жашоого үйрөнүү.

Ал эми келечек үчүн кам көрүү – ошол тапкан каражатыңдын эң аз дегенде 10 пайызын чогултуу.

Мисалы, сиз айына 15 000 сом киреше тапсаңыз, анын 10 пайызын келечекке алып коюп (1500 – бул 15 миңдин 10 пайызы; 15 000 – 1500 = 13 500 – 90 пайызы), башкача айтканда, 1500 сомду депозит ачып банкка салып коюу. 13 500 сомду кийинки айга жеткирип жашашыңыз керек, ушунун ичинен сөзсүз түрдө күтүүсүз чыгымдарга да акча бөлөсүз.

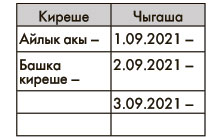

БЮДЖЕТ ПЛАНЫ (КИРЕШЕ-ЧЫГАША)

-

Сиздин короткон суммаңыз мындан (13 500 сомдон) 1 сом да ашыкча болбошу керек!

-

Кете турган чыгымдардын тизмесин түзүп, кайсынысына канча сумма кетет, алдын ала тактап, пландап, тизмелеп алуу кажет. Ал чыгымдар жашоодогу эң зарыл нерселер гана болсун!

-

Сөзсүз түрдө өзүнчө бир дептер ачып, жазып эсеп жүргүзүү зарыл.

-

Депозитке салынган же өзүнчө чогултулуп жаткан акчага такыр тийбегенге аракет кылыңыз.

-

Ошол чогултулган акча адам иштегенге жараксыз болуп калганда, ооруп калганда жана карыган кезинде кыйналбай жашашы үчүн чогултулат. Муну эске албасак, карыган кезде жашообуз кыйын болуп калышы мүмкүн.

Бюджет планын 1 ай алдын ала болжолдуу түрдө пландайсыз. Мисалы, азыр август айы, сиз сентябрь айына карата керектөөлөрүңүздү топ-топко бөлүп тизмелеп (таблица), 1 тыйындан бери эсептеп чыгасыз.

Ал эми сентябрь айы келгенде күнүгө кетирген акчаңызды, эмнеге кетиргениңизди кошуп тыйындан бери жазып турасыз. Муну катуу көзөмөлдөп жазышыңыз керек. Мына, колуңузда турган акча каякка кеткени белгисиз эле жок болуп калчу беле? Таптыңыз. Тизмеден керексиз эле нерселерге коротулган суммалар чыга келет.

Ал эми сентябрь айы келгенде күнүгө кетирген акчаңызды, эмнеге кетиргениңизди кошуп тыйындан бери жазып турасыз. Муну катуу көзөмөлдөп жазышыңыз керек. Мына, колуңузда турган акча каякка кеткени белгисиз эле жок болуп калчу беле? Таптыңыз. Тизмеден керексиз эле нерселерге коротулган суммалар чыга келет.

- Ушул эсептерди эринбей күндө жүргүзүүнү үйрөнүү керек

-

Ушул эсептерди жазып жүргүзгөндө гана адам кереги жок нерселерге акчасын короткусу келбей калат

-

Эң башкысы, адам өзүнүн бир айлык жашоосун алдын ала билет

- Келечегин да көрө билет

ЖЫЙЫНТЫК

– Жоктон бар кылуу кыйын, аны тыйындап курап чыгуу керек. Ал үчүн күчтүү эрк, тартип керек. Ошондуктан жогоруда эрежелердин баарын жакшылап үйрөнүп, аткарып алган соң кийинки баскычка өтсөңүз болот. Ал үчүн эң негизги салымды өзүңүзгө, өзүңүздүн өнүгүүңүзгө кыласыз. Муну менен убакытты да үнөмдөп, кошумча акча таба турган булактарды үйрөнсөңүз болот.

Тапкан каражаттын 10 пайызын чогултчу эмес белеңиз, эми ошону акырындык менен 11-15 пайыз кылып жогорулатып отурсаңыз болот.

Белгилүү бир баскычка жетип, каражатыңыз көбөйүп калганда 10 пайыз өзүңүздүн келечекке кам көрүү, 10 пайыз ата-энеге (5 пайызы өзүңдүн, 5 пайызы кайын ата-эне), 2,5 пайызы кайрымдуулукка деп бөлүштүрүп баштасаңыз болот. Ал эми башка тема. Окурман, алгач жогорку жөнөкөй эрежени колдонууга аракет кылыңыз.

Гулийпа Маметосмон кызы

"Супер-Инфо" гезитинин материалдары жеке колдонууда гана уруксат.

Жалпыга таратуу "Супер-Инфо" гезитинин редакциясынын жазуу түрүндөгү уруксаты менен гана болушу мүмкүн.

Комментарийлер (1)

Кутуусуз чыгаша 50% айлыгым кээде 150% болуп кетет.Жакын узак тойлор ,мааракелерге байланыштуу.