Сөз башында сандар. 2022-жылы каржы-насыя мекемелеринен, Социалдык фондго төлөмдөрдү кошкондо жалпы суммасы 10 миллиард сом салык казнага түшкөн. Глобалдык каатчылыкты, казнанын тартыштыгын, мамлкеттеги оош-кыйыштарды эске алганда, олуттуу эле сан, туурабы?

Бул көрсөткүчтү эки жарым- үч эсеге төмөндөтүп, салыктык чегерүүлөрду 3-4 миллиард сомго чейин кыскартуу жолдорун билесизби? Ага кошул ташыл 1 доллар 95-100 сомго чейин өсүп кетишин камсыздаса боло.

Мунун жолун Улуттук банк мыкты өздөштүргөн. Баарынан кызыгы коррупциялык схемаларга ыңгайлуу аянтча түзүлүп жаткандай. Бул ойго айдан ачык себеп бар. Андыктан, жакшылап чечмелеп түшүнүп алганыбыз оң.

Баарыбызга белгилүү болгондой, бизде тескөөгө уруксаат берген “керектүү” мыйзамды, токтомду өткөзүп алып, каалагандай текшерүү, айып салуу, лицензия чакыртып алуу сыяктуу “кысуу” иштери башталат. Анан... ар кандай форматтагы паралар, коррупцияга жол ачылат.

Чындыгында мыйзам мамлекеттин кызыкчылыгын көздөгөн шайма-шай болсо маселе да, суроо да жаралмак эмес. Бул жолу андай болбой калды. Азыркы кырдаалда ансыз да кирешеси туруктуу, өнүгүү жолундагы сектор өтө азайып баратканда чыныгы экономикалык диверсияга айланды десек ашыкча болбойт.

Глобалдык геосаясат өз шарттарын жаңыртып жатканда, биздин мамлекет сыяктуу чакан өлкөлөр өз кызыкчылыктарына карата ыкчам реакция жасап, болушунча пайда көрүп калбаса түзүлгөн кырдаал кандай бат башталса, ошончолук бат аякташы толук мүмкүн.

Ортомчулук аркылуу киреше табуу мүмкүнчүлүгү түзүлсө, рынокко керек нерсени берип, боштукту кызмат көргөзүү, товар менен толтуруу талапка ылайык. Муну шартка дароо адаптация болууга көнгөн ар бир бизнес жакшы түшүнөт жана өзү үчүн гана эмес, мамлекетке дагы каражат табат. Бизнес жана жөнөкөй эле адамдар мамлекетти багат.

Бирок, тез кабылдоо жана адаптациялоону жөнгө салуу институтун өзгөрүүлөр кандайдыр бир себептер менен айланып өтөт. Кандай гана жөнгө салуу мекемеси болбосун, түзүлгөн кырдаалга ыкчам реакция кылып, мамлекетке пайдасын аныктап бизнестин өнүгүшүнө өбөлгө түзүшү керектиги айтпаса да түшүнүктүү. Өлкө казнасын мыйзамдуу толтуруу жана байытуу жолдору толтура. Ага “ийгиликтүү бизнес – ийгиликтүү мамлекет” деген даяр формула да бар. Бул жаңы жумуш ордулары, салык, соиалдык төлөмдөр.

Бирок, Улуттук банк баягы эле жол менен кетти, жаңыланууга аракет жасаган жок. Февраль айында, адаттагыдай эле шлагбаум койду дагы, акча чогулта баштады. Буга, Бостериге кирген жеңил унаадан 100 сом, жол тандабастан 500 сомдон чогулткан абал жакшы мисал болуп берет. Тактап айтканда, каржы сектордун кирешелери өскөнүн байкаар замат “көрө албастык” болдубу же “ичи тардыкпы” акча алмаштыруу жайлары жана банк мекемелери менен иштешүүнүн жаңы эрежелерин киргизүү аракеттерин башталды. Улуттук банктын расмий сайтында (27-февраль. 2023-жыл) жогорудагы мисалга туура келген долбоор тууралуу маалымат жайгаштырылган.

Лирикалык чегинүү: жөн гана документтин аталышын окуп көрүңүз: “Коммерциялык банктарда ички контролду уюштурууга минималдуу талаптар жөнүндө” жобону бекитүү тууралуу “Кыргыз Республикасынын Улуттук банк Башкармасынын токтомуна өзгөртүүлөрдү киргизүү тууралуу” Террористтик ишти каржылоого жана кылмыш жолу менен алынган кирешелерди легалдаштырууга (адалдоого) каршы аракеттенүү максатында”; “Кыргыз Республикасында нак чет өлкө валютасы менен алмашуу операцияларын жүргүзүүнүн тартиби жөнүндө” Кыргыз Республикасынын Улуттук банкынын айрым ченемдик укуктук актыларына террористтик ишти каржылоого жана кылмыштуу кирешелерди легалдаштырууга (адалдоого) каршы аракеттенүү боюнча өзгөртүүлөрдү жана толуктоолорду киргизүү тууралуу” 14, 2019-ж. № 2019-P- 12/42-1-(NPA).

Окудуңуз да? Дароо түшүнүктүү болдубу? Мышык ойноп жаткан жип чаташкандай эле... Силер түшүнгүчөктү, биз ишибизди жасап алалы дегендей эле абал. Каржы секторунун ишин жөнгө салуучу орган тескерисинче аны татаалдаштырып, созуп түшүнүксүздүккө кептеди.

Долбоордун бир нече баалуу идеялары.

Маселен, «Коммерциялык банктар менен операцияларды ишке ашырган акча алмаштыруучу жайлар маалыматтык коопсуздук системасынынын талаптарын сактоо менен электрондук журнал алып барууга милдеттендирилет. Анын резервтик көчүрмөсүн кем дегенде 5 жыл сакташы шарт.

Ушул жерде, “Той кимдин эсебинен?” деген суроо жаралат. Кошумча компьютердик, техникалык жабдыктар, маалыматтарды 5 жылдап сактоочу сервер, коопсуздук системасын алуу сыяктуу эбегейсиз чыгымдар. Чыгым сөзсүз кирешени азайтат дагы бизнес кызыктуулугун жоготот же көмүскөгө кетет.

Дагы бир идея: жүгүртүүгө алынган суммага жараша акча алмаштыруу жайлары банктардан чет элдик валютаны сатуу-сатып алуу документин жазуу түрүндө каттап гана накталай алганга укуктуу болот. Лицензиянын номерин, берилген датасын жана жүгүртүү каражаттарынын өлчөмүн милдеттүү түрдө көрсөткөн келишими болуу шарт.

Жөнөкөй сөз менен айтканда, акча алмаштыруу операцияларын жана анын кардарларын эми банктар дагы текшерип, көзөмөлгө алат. Буга жаңы сунушталган террористик ишмердикти каржылоо жана кылмыштуу кирешелерди мыйзамдаштырууга каршы турууга арналган мыйзам негиз болуп берет. Мындай нерсе үч уктаса түшкө кирбеген жагдай. Андай болсо, каржы чалгындоо кызматы жана башка тескөө-текшерүү органдарынын эмне кереги бар? Же эмне, эми банктар алардын филиалы болобу?

Мындан тышкары, бир миллион сомдон ашык суммада (сом менен) чет өлкө валютасын алмаштырсаң акча алмаштыруу жайдын ККМ жана операция тууралуу тастыкталган чегин, акча кайдан алынгандыгы тууралуу маалыматты талап кылып, тиркешиң керек. Ошондой эле банктар акча алмаштыруучу жайлар менен алардын тегеретүүдөгү каражатынан көбүрөөк бир жолку да, бөлүп-бөлүп дагы операция кыла албайт. Демек , ири сумма менен иштегиң келеби, уставтык капиталыңды көбөйт деген мажбурлоо.

Болбосо, банк акча алмаштыруу жайы менен келишимди аткаруу үчүн кошумача тегеретүүгө чыккан каражаттын булактарын тастыктаган бир катар документтерди талап кылып, алышы керек.

Албетте убарачылыктан качуу үчүн пара жана коррупция жолдору пайда болуусуна шарт түзүлөт.

Жыйынтыгы кандай болот?

Жергиликтүү банктардын дээрлик бөлүгү кыйчалыш кырдаалда калып, ишмердүүлүгү басаңдайт. Бул коммерциялык структуралардын кирешесинин төмөндөшүнө алып келет дагы албетте салыкка да таасирин тийгизбей койбойт. Салык катары түшүп жаткан 10 млрд сом 3-4 млрд-ка чейин азаят. Казнадагы ар бир сом эсепте болуп, тышкы карыздарды төлөө мезгили келгенде, экономиканы жөнгө салуу аракетин көрүп жаткан президентке күтүүсүз белек болбой эмне?

Акча алмаштыруу жайлар көмүскөгө кетип, жашырынууга мажбур болот. Бул чет элдик валютага суроо-талапты күчөтүп, жасалма ажиотаж башталаарынан кабар берет.

Доллар курсу 95-100 сомго чейин көтөрүлөт. Андан ары, казнага салыктын түшүшү кыскарып, күч структураларын каржылоодо, дарыгер, мугалимдерге төлөмдөрдү убагында жасоодо көйгөйлөр жаралаары айтпаса да түшүнүктүү.

Улуттук Банктын жетекчилигинин аталган кадамдары жергиликтүү банктардын уставдык капиталын жок дегенде 1 млрд сомго жогорулатуу тууралуу талаптарына дагы кескин терс таасирин тийгизет.

Бул талапты Башкы банк ачыкка чыгарган.

Улуттук банк өзүнө анын алтын валюталык резервинде дагы кыйчалыштыктар башталат. Баштар ыргыйт, бирок болоор иш болду, бойоосу канды болуп, кеч болуп калышы мүмкүн. Геосаясий кырдаал өзгөрөт, элдин нааразычылыгы көбөйөт. Эми, бизге ошол керекпи деген суроо жаралат.

Өлкө Президенти менен өкмөтү тартыштыктан мүмкүн болушунча чыгуунун жолдорун издеп, бизнес иштеп, киреше табууга аракет кылып жатканда Улуттук банк мамлекеттин душманындай болуп, экономиканын бир бутагын кесип жаткандыгын кандай түшүнсөк болот?

Улуттук банктын үлкөндөрү мамлекет башчысынын алдындагы гана жоопкерчиликти ойлобосон ар бир кыргыз жаранынын алдындагы жоопкерчиликти сезүүсү керек. Анткени биз айтып жаткан абал ар бир кыргызтандыкка таасирин берет.

PS.: Ой жүгүртүп көрөлү.

Улуттук банк кимдин кызыкчылыгында иш алып барууда? Бүгүнкү күнү, Кыргызстандагы банктык сектордун олуттуу бөлүгүн чет элдик банктар ээлейт. Алар жергиликтүү банктардан айрымаланып капиталын саналуу гана мунөттөрдө өлкөдөн чыгарып кетиши мүмкүн.

Мындан тышкары Улуттук банктын жаңы талаптары чет элдик банктардын пайдасына иштеп койушу мүмкүн. Анткени жергиликтүү банктар алар менен тең тайлаша албай калышы ыктымал. Ошондо, чет элдиктердин экспансиясы дагы күчөйт. Натыйжада бүтүндөй бул маанилүү тармак сырттан көзөмөлдөнүп, газ сыяктуу башка мамлекеттерге толук көз каранды болуп калабыз. Ошондо өлкөнүн эгемендүү өнүгүүсүн кыялданууга дагы болбой калган сыяктуу, Кыргызстандын банк тармагындагы ачылып жаткан мүмкунчүлүктөрдү көмгөнгө барабар. Ушул тобокелчиликти Улуттук банктын үлкөндөрү сезди болду бекен.

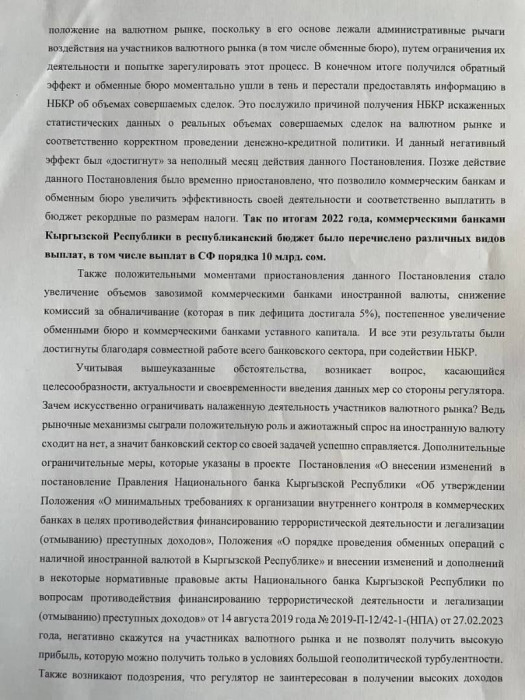

PPS.: Бул жана башка кесепеттерди күнүмдүк турмушта реалдуу бизнес-процесстерде иштеп жаткан «талаа кызматкерлери» түшүнүп жатышат. Аларга Улуттук банктын «теоретиктеринин демилгелери» түздөн-түз тиешелүү: “Кыргызстан банктар кеңеши”, “Альянс” акча алмаштыруучулар ассоциациясынын расмий кайрылуусун тиркейбиз. Жыйынтыкты окурман өзүңүз чыгарыңыз.